Eine Baufinanzierung über einen Bausparvertrag durchzuführen, ist eine der beliebtesten Finanzierungsformen in Österreich. Die Gründe dafür sind vielfältig, einer der wichtigsten ist mit Sicherheit das Vertrauen, welches Kunden in die Bausparkassen setzen. Auch die meist günstigen Konditionen und das transparente System, sorgen für eine große Beliebtheit. Um zu verstehen was eine Bausparfinanzierung ausmacht, beginnen wir mit den Unterschieden zwischen einer herkömmlichen Baufinanzierung und einer über einen Bausparvertrag geführten.

Bauspardarlehen und herkömmliche Finanzierung – die Unterschiede

Unter einer herkömmlichen Finanzierung für einer Immobilie, versteht man einen Bankkredit. Diese werden meist mit Laufzeiten von über 20 Jahren abgeschlossen. Die Konditionen richten sich sehr stark nach der Bonität des Kunden, dem Finanzierungsobjekt, den Eigenmitteln und der Laufzeit.

Mit dem Bausparvertrag zum Eigenheim

Dabei ist es in Österreich kaum möglich, Baufinanzierungen direkt und objektiv miteinander zu vergleichen. Zu individuell behandeln die Banken die Finanzierungsanfragen. So gibt es beispielsweise Banken, die eine Baufinanzierung auch völlig ohne Eigenmittel des Kunden durchführen (entsprechende Bonität vorausgesetzt) währen das für andere Banken ein völliges Ausschlusskriterium wäre.

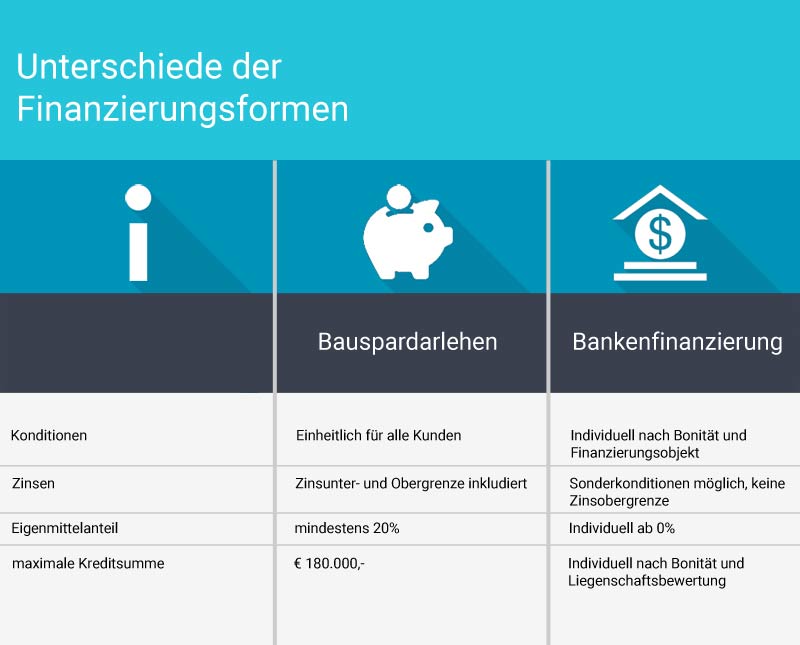

Bei einer Baufinanzierung über einen Bausparvertrag gelten andere Voraussetzungen. Jeder Kunde, der für ein sogenanntes Bauspardarlehen in Frage kommt, erhält die selben Konditionen. Auch der von der Bausparkasse aufgeschlagene Zinssatz ist fix vorgegeben.

Zudem erhält der Kunde eine inkludierte Zinsobergrenze von 6%. Das bedeutet, der Kunde weiß von vornherein, dass sein Effektivzins nie höher steigen wird. Bei einem Bankkredit müsste eine solche Obergrenze entweder mit einem Fixzinssatz (der zulasten einer günstigen Kondition ausfällt) oder einem extra hinzugekauften Zinscap realisiert werden.

Nachteilig bei einer Baufinanzierung mit Bausparvertrag ist, speziell bei Kunden mit einer sehr guten Bonität, dass die Einstiegskondition nicht mit denen einer günstigen Bank mithalten kann. Berechnet man allerdings die Zinsobergrenze mit ein, kann sich dieser Unterschied schnell relativieren.

Auch was den Eigenmittelanteil angeht, sind Bausparkassen sehr strikt. Mindestens 20% müssen es schon sein, ansonsten wird es sehr schwierig, eine Zusage zu bekommen. Diesem Umstand kann man allerdings entgehen, wenn man eine sogenannte Mischfinanzierung durchführt, dazu später etwas mehr.

Die gesamte Finanzierungssumme ist bei der Bausparfinanzierung mit € 180.000,- pro Person begrenzt. Finanziert man zu Zweit sind das also € 360.000,-.

Die Unterschiede zwischen Bauspardarlehen und Bankkredit

Die Vor- und Nachteile einer Bausparfinanzierung

Im Detail betrachtet ergeben sich aufgrund der soeben beschriebenen Eigenheiten einige Vor- und Nachteile bei einer klassischen Bausparfinanzierung:

Vorteile:

- Zinsobergrenze

- Gleiche Konditionen für alle Kunden

- Möglichkeit zu Beginn nur Zinsen zu bezahlen (meist bis 24 Monate)

Nachteile:

- Bei guter Bonität sind Bankenfinanzierungen eventuell günstiger

- Zinsuntergrenze von 2%, egal wie niedrig der Leitzins ist

- Maximale Finanzierungssumme begrenzt

- Keine Finanzierung ohne Eigenmittel

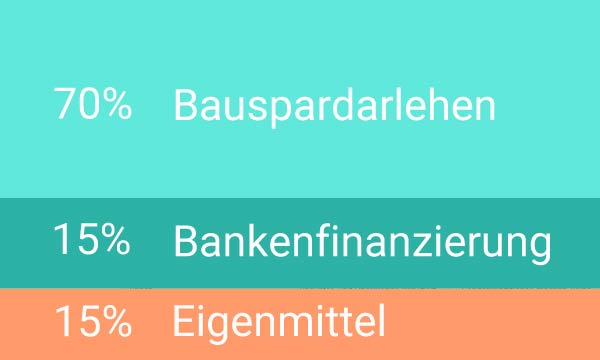

Die Mischform aus beiden Welten

Viele Kunden entscheiden sich zu einer Mischform aus Bauspardarlehen und Bankkredit. Dadurch ergeben sich für verschiedene Kundengruppen eigene Vorteile.

Hausbau Kunde mit Top Bonität

Kunden mit guter Bonität können sich die Finanzierung frei aussuchen.

Dieser Kunde kann sich sein finanzierendes Geldinstitut frei am Markt aussuchen und erhält die besten Konditionen aufgrund seiner Bonität. Er besitzt über einen hohen Eigenmittelanteil. Das Finanzierungsvolumen ist insgesamt sehr hoch.

Dieser Kunde profitiert bei einer Mischform aus Eigenmitteln, Bauspardarlehen und Bankenfinanzierung einerseits von den guten Konditionen der Bank, er sichert sich aber mit dem Bauspardarlehen andererseits auch vor steigenden Zinsen ab. Die Entscheidung wieviel Bauspardarlehen verwendet wird, kann der Kunde ganz nach seiner Risikostrategie aussuchen. Er betrachtet die Finanzierung also eher wie eine Anlageform und versucht bei moderatem Risiko die geringsten Kosten zu erzielen.

Vorteil für den Kunden:

- Gute Konditionen beim Bankkredit

- Sicherheit vor steigenden Zinsen

- Aufteilung nach eigenem ermessen

Hausbau Kunde mit mittlerer Bonität

Dieser Kunde besitzt eine mittlere Bonität und geringe Eigenmittel. Er bekommt am Markt sehr unterschiedliche Angebote für den Bankkredit. Jede Bank beurteilt seine Bonität eigens.

Die Mischform wird hier so viel Bauspardarlehen wie möglich beinhalten. Dieser Kunde hätte unter Umständen finanzielle Schwierigkeiten, wenn die Zinsen deutlich über 6% steigen. Daher gilt für ihn das Bauspardarlehen als sichere Finanzierung für seine Immobilie. Durch den geringen Eigenmittelanteil ist der Kunde unter Umständen gezwungen, einen Teil über eine Finanzierung einer Bank auszugleichen. Der große Vorteil für ihn, ist die hohe Sicherheit seiner Finanzierung.

Vorteil für den Kunden:

- Sicherheit vor steigenden Zinsen

- Durch Bankkredit-Anteil ist Bauspardarlehen erst möglich

Typische Verteilung einer Mischfinanzierung

Die Zinsobergrenze – überhaupt noch aktuell?

Die Zinsobergrenze hilft in schwierigen Zeiten.

Die viel besprochene Zinsobergrenze im Bauspardarlehen ist immer wieder in den Medien zu vernehmen. Grund dafür ist eine Regelung im Bauspargesetz die 2015 erlassen wurde. Dabei wird die Zinsobergrenze bei Darlehen die nach September 2015 abgeschlossen werden, nur noch für 20 Jahre gewährt. Man hat also 20 Jahre lang die Sicherheit der 6%, erst danach befindet sich der Zinssatz am „freien Markt“. Wenn man die ständige Inflation bedenkt, dürfte das nur für die wenigsten Kreditnehmer ein Problem werden. Das eigene Gehalt ist in 20 Jahren deutlich angestiegen und wird einen eventuellen Zinsanstieg abdecken können. Zudem sind die meisten Kreditnehmer nach rund 20 Jahren mit ihrer Finanzierung fertig, weil diese vorzeitig abbezahlt wurde. Grund dafür ist unter anderem eben jene Inflation und die damit einhergehenden kollektivlichen Gehaltserhöhungen.

Aktuell ist die Zinsobergrenze ohnehin nicht so sehr am Markt gefragt, da wir uns in einer absoluten Niedrigzinsphase befinden. Derzeit ist die akute Wahrscheinlichkeit eines Zinsanstiegs über 6% kaum gegeben. Da es sich bei Baufinanzierungen aber um ein langfristiges Vorhaben handelt, ist die Zukunft der Zinsen für niemanden auch nur im entferntesten abschätzbar.

Der Bausparvertrag als Grundlage für das Bauspardarlehen

Der klassische Bausparvertrag ist nach wie vor eine der beliebtesten Ansparformen in Österreich. Grund dafür ist sicher die staatliche Prämie, die einmal pro Jahr auf die Verträge ausgeschüttet wird. Das Prinzip des Bausparvertrages besagt, dass alle Anleger gemeinsam in einen Topf einzahlen. Sobald die Summe groß genug ist, entscheidet ein Los, welcher Anleger zuerst seine Darlehenssumme bekommt. Er zahlt dann weiterhin in diesen Topf ein, bis sein Darlehen abbezahlt wurde. Auch heute noch ist dieses Prinzip gültig, allerdings haben die Bausparkassen durch viele interne Mechanismen ein sehr kundennahes Abwicklungsmodell geschaffen.

Es ist heute durchaus möglich, ein Bauspardarlehen ohne bestehenden Bausparvertrag zu erhalten. Im Hintergrund wird dann ein Bausparvertrag für diesen Kunden angelegt und gegengerechnet. Zu beachten ist allerdings dass die typischen Eigenheiten des Bauspardarlehens, wie die Zinsobergrenze, erst nach der sogenannten Zuteilung gelten. Das sind in der Regel zwischen 1,5 und 2 Jahren. Wer bereits einen besparten Bausparvertrag mit Einlagen sein Eigen nennt, kann diesen Zuteilungszeitraum auslassen und befindet sich sofort im eigentlichen Bauspardarlehen.

Fazit:

Die Baufinanzierung mit einem Bauspardarlehen abzudecken ist auch in der heutigen Zinslage eine sichere Sache. Die Konditionen können teilweise höher als bei der Bank sein, dafür ist die integrierte Zinsobergrenze viel Wert. Viele Kunden greifen auf Mischfinanzierungen zurück, die Bauspardarlehen und Bankenfinanzierung verbinden. Die Abwicklung eines Bauspardarlehens ist heute schon sehr einfach und sollte am besten gemeinsam mit einem Finazierungsberater durchgeführt werden.